《机动车发票使用办法》(以下简称《办法》)自2021年7月1日起正式施行。近日,国家税务总局推出“税务讲堂”课程,国家税务总局货物和劳务税司副司长张卫详细解读《机动车发票使用办法》相关政策规定。《办法》适用什么情形?机动车销售方分为几种类型?如何区别?我们一起来学习。

《办法》适用于单位和个人销售机动车(不包括二手车)开具增值税专用发票或者机动车销售统一发票的情形。

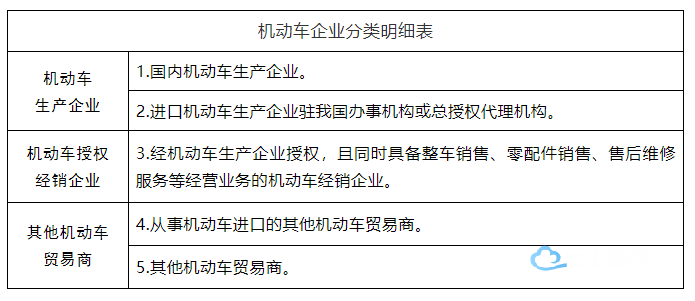

考虑到机动车销售方式和渠道的各自特点,税务机关根据企业实际生产经营情况将机动车的销售方分为三种类型,即:机动车生产企业、机动车授权经销企业、其他机动车贸易商。

实际情况中,可能一个销售方符合多个分类标准,我们遵循以下的分类原则:同一纳税人在同一时间段内只能归为其中一类,不可同时归为两类及以上。对于同时存在两类及以上经营业务的企业,按照生产企业、授权经销企业、其他机动车贸易商的排序归类。