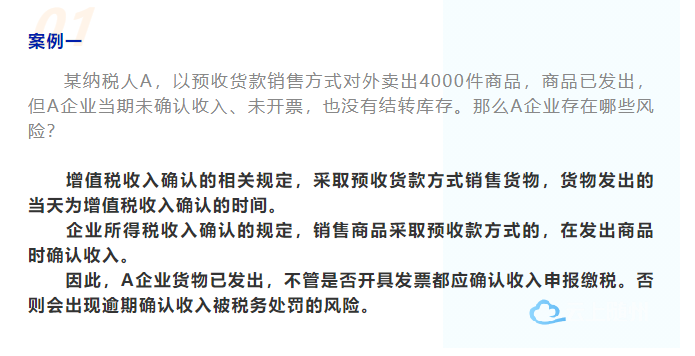

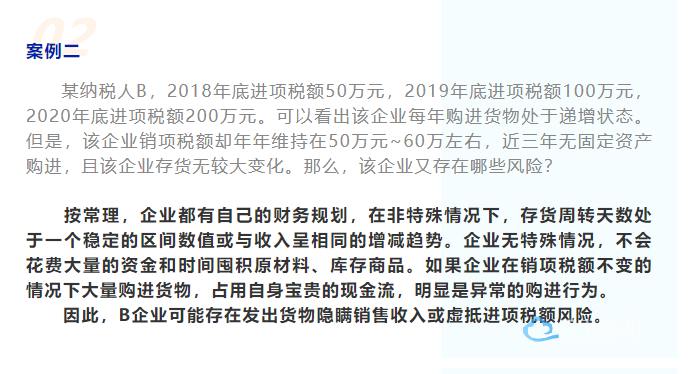

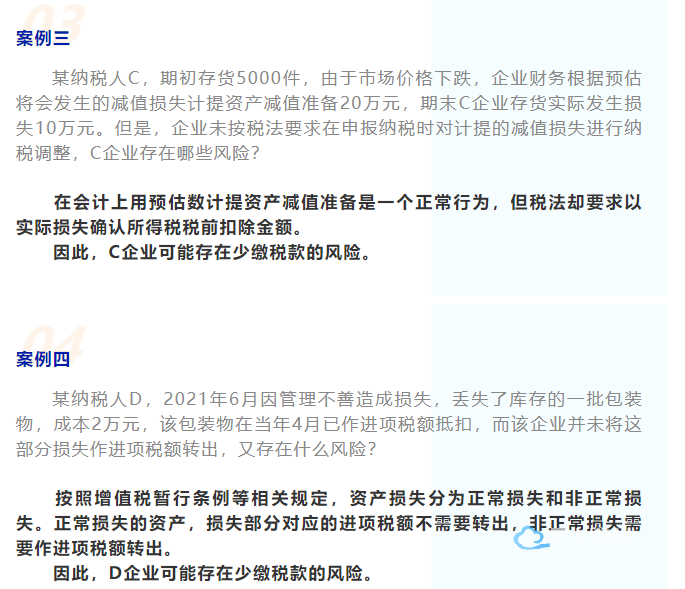

企业在日常经营过程中,存货作为流动资产科目,如果管理不规范,就会带来涉税风险。今天,本文以案例分析方式将存货存在异常的几种情形展示,请企业自查是否存在风险吧~~

咱们还是以案说税吧!

为了帮助大家进一步了解

哪些损失可以扣除

我们还做了常见的

正常损失与非正常损失分类

请往↓看

正常损失:客观原因造成的、经营中的合理损失。比如,正常损耗、自然灾害等等。

非正常损失:

1.因管理不善造成被盗、丢失的损失;

2.违反法律法规原因造成的损失,比如被依法没收、销毁等。

那么,纳税人因管理不善造成丢失,损失库存的一批包装物属于非正常损失,需要作进项转出。

注意:如果企业是正常损失,记得留存相关资料,以证明其损失的真实性、合法性和完整性。如果是非正常损失,又没有对这部分进项税额做转出处理,则存在虚抵进项税额的风险。